中小企業等の事業者の問題解決に役立つ支援制度の基本(北海道編)

中小企業等の事業者の問題解決に役立つ支援制度の基本(北海道編) 中小企業の皆様が、銀行、信用金庫、信用組合などの民間金融機関に資金の借り入れを申し込む際に、しばしば、「御社の財務内容では、銀行自前の資金(いわゆるプロパー資金)では難しい」と言われることがあります。

現実にキャッシュフローや今後の経営見込みから、返済できる見込みが金額として示せなければ、いくら資金が必要とは言っても、それなりの返済見込みと相応の土地、建物などの担保がない限り貸してはもらえないでしょう。

ただ、私が前の職場にいた時からしばしば、民間の金融機関の支店の融資担当者が北海道庁の中小企業向けの融資制度の存在を知らないのではないか(若しくは積極的に相談者に情報を提供していないのかもしれませんが)と感じる場面に遭遇しました。恐らく、札幌市役所の中小企業向けの制度融資も同様だと思います。

これらの資金は、多少手続きが煩雑になることなどから、積極的に利用されていない向きもあるようなのですが、事業内容に対応して多様な融資が可能なように金融機関に貸し付けのための資金を北海道庁や札幌市役所が預託して行っているものなので、もし貸付の相談がうまく進まない場合には、これらの資金の活用できないか話し合ってみるのも、一案ではないかと思っています。

北海道庁と札幌市役所の中小企業向け制度融資は、次のホームページから確認できます。

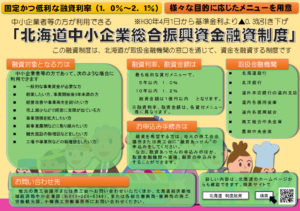

○北海道の中小企業向け融資制度

http://www.pref.hokkaido.lg.jp/kz/csk/kny/yuushi/ (トップページ)

http://www.pref.hokkaido.lg.jp/kz/csk/kny/yuushi/shikingaiyo.htm (申し込みから融資までの流れ)

http://www.pref.hokkaido.lg.jp/kz/csk/kny/yuushi/2708shikinmenu.htm (融資メニュー)

○札幌市中小企業融資制度の御案内

https://www.city.sapporo.jp/keizai/center/documents/r1yuushinogoannai.pdf

いずれも、共通しているのは次の2点です。

・商工会議所か商工会のあっせんが原則必要であること。

・事業メニューごとに、必要な書類の様式が定められており作成がやや煩雑なこと。

・北海道信用保証協会の保証を原則として付すことになること。(したがって保証料率が加算され、実質的な利率がやや上がる。(それでも一般的な市中金利よりは低い場合が多いです。))

煩雑、と書いたのは上記の1点目と2点目です。ただ、商工会議所か商工会のあっせんは煩雑、と書きましたが、要綱の書類を上記のホームページから見ていただいてもわかるように、A41枚の簡単なものです。

あとは、事業メニューごとに、必要な融資申込書の書式が細かく決まっているので煩雑と思われるかもしれませんが、それで貸付が可能という見込みが得られれば、商工会議所等の担当者やお付き合いのある士業の支援を得ながら作成することもできるでしょう。

2点目の信用保証協会の保証については、民間の金融機関で一般的に活用されているものです。銀行等の民間金融機関が自前の資金のみで融資をすることが難しい場合、一部は金融機関自前の資金(プロパー資金)で、残りは信用保証協会の保証を付した資金で貸付という形で決着することがしばしばあります。事務的には、金融機関と北海道信用保証協会との間のやり取りとなります。

民間の金融機関の支店で融資申し込みの担当をされている方には、北海道庁や札幌市から預かっている公的な資金を活用した融資制度や、国の計画の認定による信用保証枠拡大の制度などをよく知らないと思われる方もいらっしゃるようです。

可能性がありそうであれば、様々な制度を逆に活用できないか提案していく必要もあるでしょう。必要があれば、関係の制度の担当者に直接予め問い合わせれば、丁寧に説明してもらえると思います。

紹介した中小企業向けの融資制度については、北海道庁であれば、本庁は経済部地域経済局中小企業課、振興局は産業振興部商工労働観光課、札幌市であれば、経済観光局産業振興部商業・金融支援担当課です(令和元(2019)年8月時点)。

ただ、最終的な融資、保証の是非は、結局のところ、申し込みをしている金融機関と北海道信用保証協会の判断によりますので、その点はご了承ください。